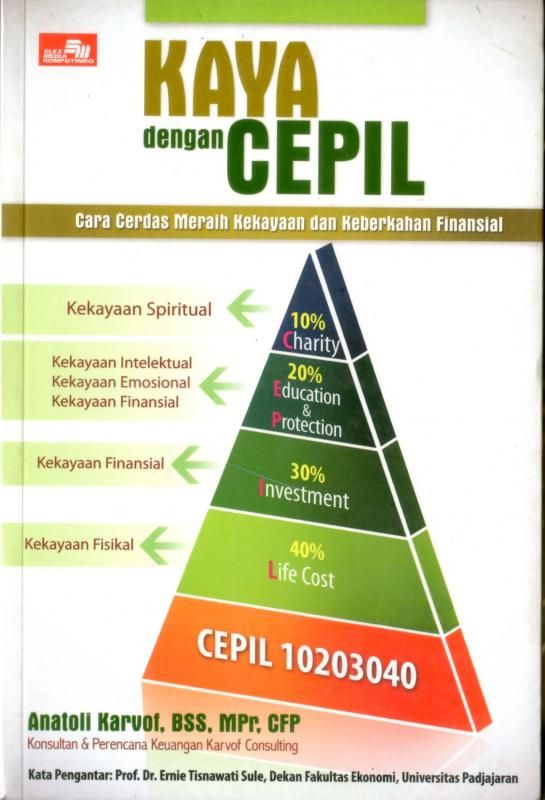

Sub Judul: Cara cerdas meraih kekayaan dan keberkahan finansial

Penulis: Anatoli Karvof, BSS, Mpr,CFP

Penerbit: ElexMedia Komputindo

Cetakan: 1 – 2010

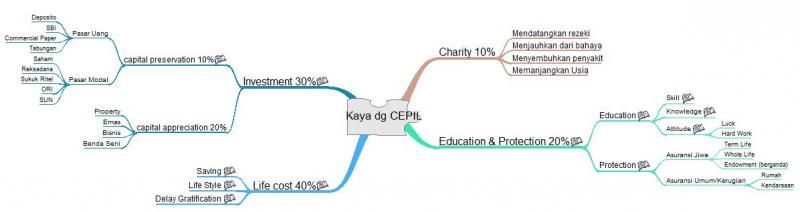

1. Charity 10%Gagasannya adalah selalu menyertakan Sang Penguasa dalam mencari kekayaan di dunia dengan jalan membangun kekayaan spiritual dengan jalan berbagi dengan sesama yang membutuhkan. Jangan pernah berpikir bila uang anda akan berkurang atau menjadi miskin karena charity.

2007 dana kelolaan dari The bill and Melinda gates foundation adalah sebesar US$38 miliar yang berarti 8x lipat dari yang dikelola oleh Rockefellar Foundation. Bill gates juga berjanji akan menyerahkan kekayaannya sebanyak US$58 miliar kepada yayasan yang dikelola oleh istrinya ini. Yayasan ini mendanai proyek kesehatan daan pendidikan di seluruh dunia, jadi Bill Gates mewariskan kekayaannya bukan kepada anaknya.

Hal yang sama dilakukan oleh Warren Buffet, ia bahkan mengatakan “SAya memberikan bagian yang cukup kepada anak-anak saya agar mereka bisa melakukan apa saja namun saya tidak memberikan lebih sehingga mereka tidak harus melakukan sesuatu (untuk mendapatkan apa yang diinginkan). Tidak benar dan tidak rasional menbanjiri mereka dengan uang.

John D.Rockefellar, pendiri standar Oil dan mantan orang terkaya di dunia pada jamannya “hanya” menyisakan US$25 juta untuk dirinya sendiri dan ‘sisa’nya didermakan ke yayasannya. Ted Turner yang pemilik CNN, memberikan US$1 miliar kepada PBB. Namun, bukannya mereka menjadi miskin tapi malahan kekayaannya semakin bertambah.

Salah satu slogan dalam film “laskar pelangi” adalah “hidup adalah untuk member sebanyak-banyaknya bukan menerima sebanyak-banyaknya”

Bila anda terbiasa dengan berbagi atau sedekah ini maka Anda pasti tidak asing dengan istilah Matematika Tuhan, dimana bila anda memiliki 10 dan mensedahkan 10%nya maka total nilai akhir uang anda adalah 19! Loh, bagaimana bisa ? 9 adalah sisa uang anda dan 1 yang disedekahkan akan berbalas menjadi 10x lipat. Jadi total uang anda menJadi 10-1+10=19

Namun perlu diingat, balasan yang 10x lipat ini belum tentu akan selalu dibalas dengan uang. Balasan bisa berupa mendapatkan anak, anak yang pandai dan berbakti, berkah kesehatan dan keselamatan bagi keluarga kita, kemudahakan dalam berusaha dan hidup, dan lain sebagainya.

Stephen Post, Ph.D direktur The institute for research on unlimited love, dalam bukunya Why Good Things happen to good people menceritakan bahwa seseorang yang memiliki sifat dermawan berdampak pada kehidupan yang lebih sehat dan umur yang lebih panjangDalam buku the Balance Ways, MK Sutrisna Suryadilaga menyebutkan, setidaknya ada empat keajaiban berbagi atau charity yaitu:

- Mendatangkan Rezeki

- Menjauhkan dari bahaya

- Menyembuhkan penyakit

- Memanjangkan usia

2. Education & Protection 20%Ketidak pastian itu merupakan sesuatu yang passti dan yang pasti itu tidak lain adalah ketidakpasian itu sendiri.Ketidak pastian ini berhubungan erat dengan resiko. Resiko selalu berhubungan dengan kemungkinan terjadinya sesuatu yang merugikan atau yang tidak dinginkan menimpa kita.

Menurut Abraham Maslow - kebutuhan manusia yang paling dasar adaalh kebutuhan fisiologis (sandang, pangan dan papan). Urutan kedua adalah kebutuhan akan rasa aman. Disinilah peran asuransi diperlukan. ASuransi di ibaratkan sebagai sedia payung sebelum hujan.

- Education - Satu-satunya pilihan untuk memperoleh kesuksesan adalah mengadakan perubahan diri secara terus menerus. Kuncinya adalah belajar tiada henti sampai ajal datang menjemput.

- Skill haruslah dilatih secara terus menerus. untuk bisa meningkatkan skill anda harus melatih apa yang menjadi keahlian dan keterampilan anda, juga mengikuti pelatihan2 atau kursus tambahan yang berhubungan dengan ketramplilan anda untuk menunjang pekerjaan anda menjadi lebih berdaya guna. Skill ini juga berhubungan dengan trial-error

- Knowledge sangat erat kaitannya dengan gagasan. Dengan memiliki pengetahuan yang luas, anda bisa melakukan banya hal karena anda kaya akan gagasan. Anda pun menjadi mansuia kreatif yang banyak menghasilkan karya dan bisa menikmati hidup dengan penuh solusi.

- Attitude adalah sikap seseorang dalam melihat dan merespon suatu keadaan. Menurut Thomas A.Edison sukses itu terjadi karena 95% Attitude + 5% Skill. orang yang memiliki attitude positif adalah selalu optimis, berprasangka baik dan konstruktif sehingga produktif. sedangkan yang negatif selau pesimis, berprasangka buruk dan destruktif sehingga tidak produktif.

Jika dalam dunia perencanaan keuangan maka atitude berhibingan dengan sikap disiplin menerapkan pola perencanaan yang sudah dibuat.Jangan suka merubah-rubah perencanaan yang sudah dibuat. Attitude ini berkaitan erat dengan pola pikir seseorang.

- Luck

- Hard Work

- Protection - Belilah asuransi sebelum anda membutuhkan, karena ibaratnya seperti membawa payung sebelum hujan. Kenapa asuransi dibutuhkan karena ada 2 resiko utama yang mengancam kehidupan manusia :

- Meninggal terlalu cepat (die too soon)

- Hidup tapi sakit dan hidup terlalu lama (live too long)

- Jenis-jenis Asuransi

- Asuransi Jiwa - jenisnya adalah:

- Term Life

- Whole Life

- Endowment (berganda)

- Asuransi Umum/Kerugian - jenisnya adalah:

- Rumah

- Kendaraaan

3. Investment 30%

Investasi bisa dalam bentuk investasi keuangan dan non-keuangan. Konsep Landasan berinvestasi yang dikenal oleh penulis adalah DIKLAT, penjabarannya adalah sebagai berikut:

- D-Duit - berapa jumlah dana yang anda miliki saat ini, apakah surplus atau defisit

- I-Ingin - tentukan tujuan keuangan yang ingin dicapai di masa depan yang bertitik tolak dari jumlah dana yang anda miliki saat ini

- K-Kemampuan - toleransi anda untuk menerima resiko

- L-Lama - jangka waktu investasi anda

- A-Alokasi - diversifikasi portfolio untuk mengurangi resiko

- T-Tinjau - memonitor dan mengevaluasi portfolio secara berkala

- capital preservation 10%

Berikut adalah kiat menghindari kesalahan berinvestasi yang dikemukakan oleh pakar investasi dan keauangan Prof.Dr.Roy Sembel, yaitu pmengenai prinsip BIJAK.B-Belajar - ketimbang membuang waktu. Kenali diri Anda dan alternatif investasi yang ada

I-Investasi - yang tepat sasaran. Berinvestasilah sesuai karkateristik diri dan kebutuhan anda

J-Jejaring - kembangkan networking untuk memperoleh informasi,, peluang dan alternatif baru.

A-Analisis - lakukan analisis yang cermat terhadap alternatif investasi. Gunakan pikiran jernih anda dan jangan berinvestasi karena terdorong emosi

K-Kerja - cerdas dan kerja keras. Tidak ada makan siang gratis di dunia ini.

- Yang termasuk dalam capital preservation adalah

- Pasar Uang

- o Deposito

- o SBI

- o Commercial Paper

- o Tabungan

- Pasar Modal

- o Saham

- o Reksadana

- o Sukuk Ritel

- o ORI

- o SUN

• capital appreciation 20%

- Yang termasuk didalamnya adalah

- o Property

- o Emas

- o Bisnis

- o Benda Seni

4. Life cost 40%

Hiduplah sesuai dengan kebutuhan dan kemampuan . Jangan hidup di atas standar kemampuan agar tidak besar pasak daripada tiang.

Dalam perencanaan keuangan anda harus dapat membedakan antara kebutuhan (need) dengan keinginan (want). Contoh paling mudah adalah - bila anda haus maka minumlah air putih (need), tapi bila anda memilih pergi ke starbuck untuk memulihkan rasa haus anda maka ini adalah keinginan (Want)

- Saving - Menabung dahulu baru sisanya digunakan untuk berbelanja

- Life Style - Anda harus menentukan standar gaya hidup anda sendiri. Menaikkan standar gaya hidup jauh lebih mudah daripada menurunkan standar gaya hidup.

- Delay Gratification - Menunda kesenangan atau kenyamanan. Dengan mempraktekkan pola hidup menunda kesenangan, kita bisa melakukan kontrol terhadap pola pembelanjaan.

Persepsi

|

Realitas

|

Memakai Mobil Keluaran terbaru

|

Kurang dari 25% orang kaya membeli

mobil keluaran terbaru

|

Memakai busana mahal

|

Sekitar 50% atau lebih orang kaya

membaya US$399 atau kurang untuk busana mahal

|

Tinggal di perumahan elite

|

Hanya 20% orang kaya yang tinggal

di perumahan elite

|

Memakai arloji maha

|

Sekitar 50% atau lebih orang kaya

tidak pernah dalam hidupnya membayar lebih dari US$235 untuk sebuah arloji

|

Memakai sepatu mahal

|

Sekitar 50% atau lebih orang kaya

tidak pernah dalam hidupnya membayar lebih dari US$140 atau lebih untuk

sepasang sepatu

|

Istri doyan belanja

|

Sekitar 50% atau lebih istri orang

kaya adalah pengatur dan perencana anggaran yang cermat

|

Kekayaan diperoleh dari warisan

|

Mayoritas orang kaya tidak pernah

menerima warisan bahkan sebedar US$1

|

Suka pamer status

|

Kebanyakan orang kaya tidak suka

pamer status

|

GAji atau active income besar

|

Passive income yang besar

|

Konsumsi berlebihan

|

Kekayaan yang tersembunyi

|

Ekspresi Sosial

|

Ekspresi Diri

|

Berfokus kepada merk SAYA

|

BErfokus pada gaya hidup saya

|

Istri Muda

|

Istri pertama

|

Ivy League*

|

Universitas Negeri

|

KEpala keluarga tua

|

KEluarga paruh baya

|

Mengejar kekayaan seumur hidup

|

Kekayaan sekedar akibat mengejar

kesenangan

|

*persatuan 8 universitas di pantai timur laut amerika serikat yang juga merupakan universitas paling prestisius di amerika serikat terdiri dari: Universitas Brown, Columbia, Cornell, Dartmouth, Harvard, Pennsylvania, Princenton dan Yale – semua universitas swasta kecuali Cornell University yang setengah swastaKetika banyak orang mengetahui sifat hemat orang kaya ini, mereka sering kali berpikir, “Mengapa harus bekerja keras jika tidak dapat menikmati hasilnya?” Inilah jawabannya: sebagian besar orang kaya memperoleh kebahagiaan dan kesenangan tidak dengan menghambur-hamburkan uang, tetpai dengan mengerjakan apa yang mereka cintai! Bagi mereka, uang hanyalah alat untuk mengukur keberhasilan.

Jika membelanjakan uang menjadi kenikmatan anda, maka hamper bisa dikatakan bahwasanya anda tidak akan dapat menjadi kaya, Namun jika menghasilkan uang memberikan kesenangan kepada anda, maka kesejahteraan anda akan terjamin.

Berikut adalah gambaran CEPIL secara utuh –

Y = C + E + P + I + L

Dimana: Y = income; C = Charity; E = Education; P = protection; I = Investment; L = Life Cost

Hasil akhirnya: Income – 10%Charity - 20%Education&Protection – 30%investment = 40%Life cost